文章来源精金石公众号

2023年5月23日,上交所决定终止对北京华昊中天生物医药股份有限公司(简称“华昊中天”)首次公开发行股票并在科创板上市的审核。

请发行人说明,化合物结构专利在小分子药物知识产权保护体系中的重要程度。

公司是否在境外主要目标市场申请化合物结构专利,若是,说明未获得授权的原因,若否,未申请的原因及合理性。

发行人的技术特点是基于合成生物学,对生物合成基因簇进行定向改造或排列组合得到工程菌,再通过发酵产生新型次级代谢产物,并能够通过修饰优化获得具备特殊功能的目标化合物。利用合成生物学构建工程菌是制备化合物的前置步骤。

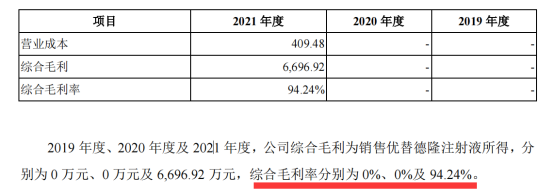

基于独特的技术路径,优替德隆与其他通过多步骤化学合成制备的小分子化学药物不同的是,发行人可以通过改造工程菌及工程菌外的修饰优化得到多种化合物,工程菌专利在发行人的知识产权保护体系中发挥着核心作用。

即使化合物结构专利到期,由于优替德隆难以通过化学合成方法高效制备,且工程菌研发壁垒和技术难度较高,若缺乏生产工程菌,其他公司难以开发优替德隆。

笔者评论:

截至本回复出具之日,发行人未在境外市场申请优替德隆化合物专利,主要原因系早期优替德隆专利申请时,公司处于发展初期,主要着眼于开发中国市场,且资金有限,在公司当时的发展阶段具有合理性。

…………

笔者评论:

公司在 2021 年才陆续申请工程菌、药物晶型专利的原因,尚未授权的原因, 是否符合专利审查的一般时限,后续获得专利授权是否存在实质性障碍,预计获得授权的时间。

公司在 2021 年才陆续申请工程菌、药物晶型专利的原因。

笔者评论:

经发行人专利代理机构确认,根据其实践经验,中国境内发明专利从申请到授权的时长通常为 2-3 年,该时长会根据案件的实际情况及国家知识产权局的审查进度有所不同,生物医药领域审查时间较长,通常为 4-5 年。

境外发明专利的授权周期通常为申请日起 2-4 年,该时长也会根据各国专利局的审查进度有所不同。

截至本回复出具之日,发行人前述申请中的新型高产工程菌、药物晶型专利的审查期限尚未超出专利代理机构确认的一般时限。

笔者评论:

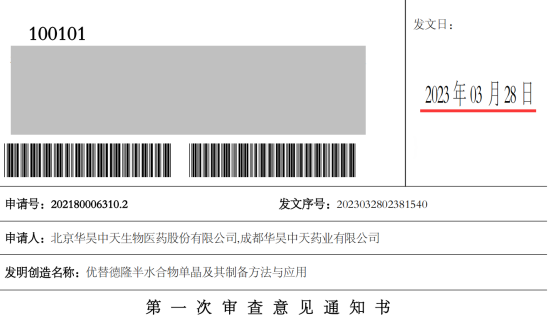

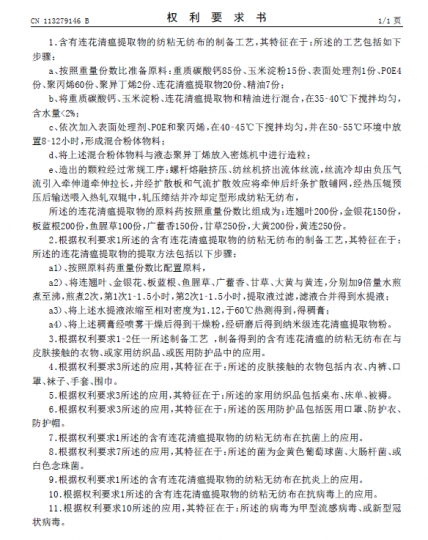

发行人申请的晶型专利为:

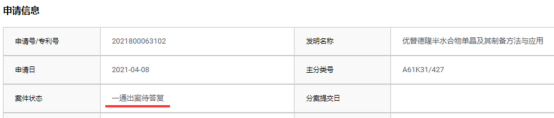

◆ 申请号:202180006310.2

◆ 发明名称:优替德隆半水合物单晶及其制备方法与应用

◆ 申请日:2021年4月8日

作为几乎唯一一件具有强保护作用的晶型专利,发行人在提交IPO申请时,此件专利处于未授权阶段是极为不利的。

由于权利不确定,无法认为优替德隆可以获得较长时间的市场垄断,仿制药可能在随后的几年内蜂拥而入。

因此,更建议的做法应该是充分利用国知局现行的优审审查和预审审查制度,力争短至3-6个月内获得专利授权,以增加IPO审核时的筹码。

从2021年4月到2022年7月提交IPO,发行人足足有长达12个月时间处理完成此专利申请的审查,但却任由其处于漫长的实审待提案中。

更是不知道从哪得来的医药领域专利审查周期长达4-5年的认知。

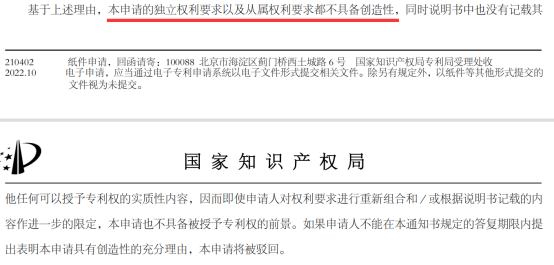

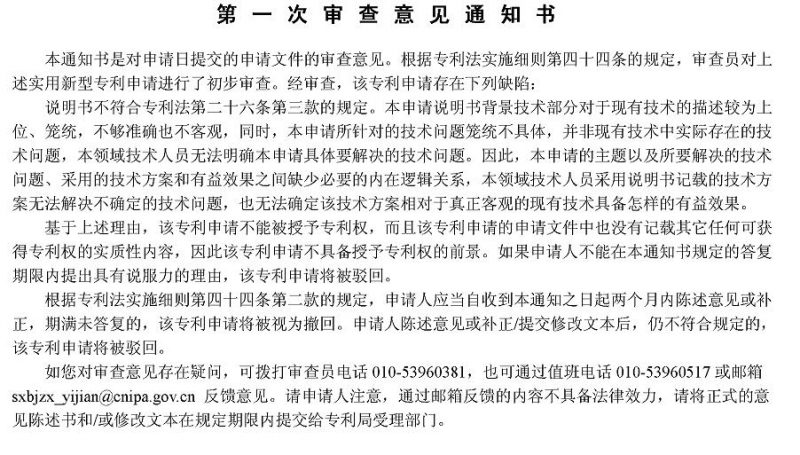

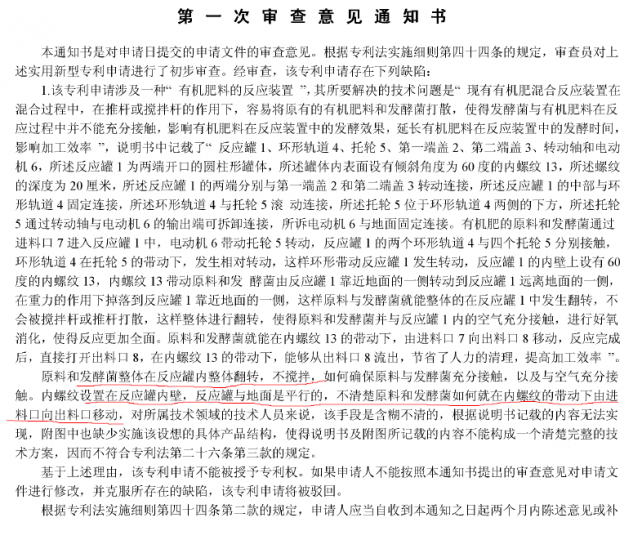

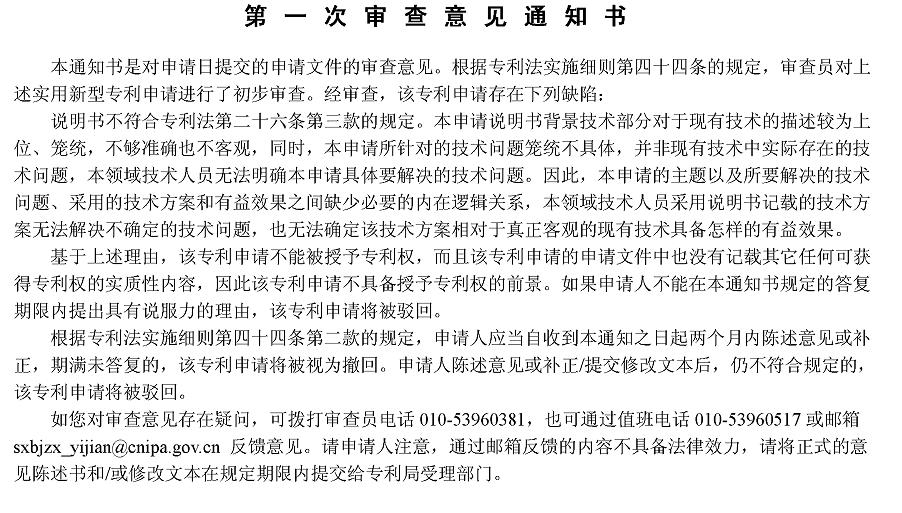

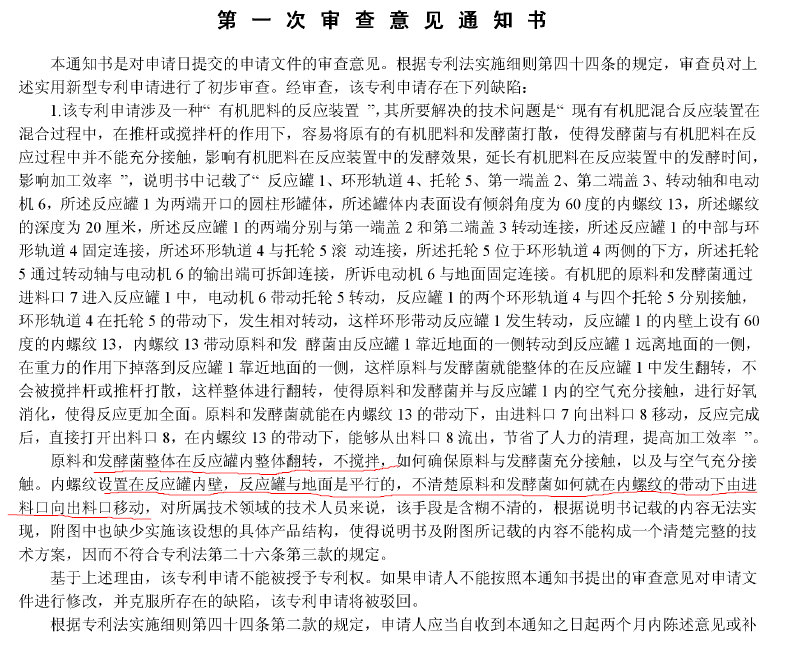

值得注意的是,国知局已于今年3月28日发出了第一次审查意见通知书:

审查员给出的判断是不具备创造性。

而在2个月后的今天,本专利仍然处于未答复状态:

显然,发行人在发明专利的处理上,没有呈现出积极的状态,好像不太想让专利尽快获得授权。

关于晶型专利的保护陈述上,发行人简直将提交专利申请与获得专利保护混为一谈:

如果,此晶型专利在审查后被驳回了,无疑为后续重启上市计划雪上加霜。

IPO全面注册制的时代,证监会愈加注重以发明专利为核心衡量指标,用于评判发行人的技术创新性,而华昊中天在专利布局的策略上是不太成功的,导致回复问询函时处于被动的地位。

同时,其在专利相关的问询答复中多处站不住脚,如果其在回复证监会的问询函时,寻求专利代理机构的协助,可能会有明显的不同。

IPO的过程中,很多公司仅聘请会计师事务所和律所进行辅导,而专利代理机构普遍缺位,这就出现了类似华昊中天公司这种情况,无论在准备招股说明书还是回复证监会的问询函时,专利相关的论述漏洞百出。

期待在以后的IPO申报招股说明书中,越来越多的出现专利代理机构的名字!

暂无评论内容